借金は無くなります!

「自己破産をしなくても、借金は減ります、無くなります!」

「もう借入をする必要はありません!」

「支払いのストレスから解消されます!」

「借金を正しく向き合い、ゼロにしましょう!」

借金のある人は、自己責任だと悩まずに、まずは読んでみてください。相談ください。

間違っている知識や知らなかった事が多いはずです。

借金をしている人

「借金が減らない…」

「借金を返すために新しく借入をしてしまう…」

「借金総額がわからない…」

「支払い日が怖い…」

借金の有る方は、大抵、この様な問題をかかえています。

債務者の多くは、毎月の返済(そのほとんどが利息)にストレスを抱えており『返済しては借りる、返済しては借りる』の繰り返しをしています。キャッシング残高は自分の貯金の様な感覚となり、ついつい上限まで借りてしまいます。

『毎月カード会社等に支払う額のほとんどが利息である』ということは知っていますが、どうしようもできず、ただただ支払いをしています。

払っても払っても元金が減らず、利息のみを支払う状況が続きます。

その内、カードの枚数が増え、借金が増えていきます。

家族にも言えず、誰にも相談できず、気づけば返済できないような額になり、現実逃避したくなります。

みんな同じです

テレビCM、ラジオ、新聞雑誌などで、債務整理(過払い金)を頻繁に耳にします。

これは、借金で困っている人が、とても多いからです。

日本で借金をしている人は、3人に1人と言われています。

無事に完済できる人もいますが、多くは返済に困っている人が多いため、メディア広告が多いのです。

広告が多いということは、その対象者が多いということ。

困っているのは、あなただけではありません。まずは、1人で悩まないことです。そこから始まります。

意外と簡単、安い

債務整理の説明は、後ほど説明しますが、まずはこれを知っておいてください。

1)相談料無料(がほとんど)

2)費用が安い

3)次回の請求が明日から止まる

4)家族や会社にバレない(バレにくい)

【1)相談料無料】

弁護士の多くは、相談料を無料にしています。借金額や状況により債務整理の種類が異なりますが、それらの相談は全て無料が多いのです。

正式に依頼をした後、着手金や解決報酬金などがかかります。(弁護士事務所により費用が異なります)

※司法書士は、債権額の上限が140万円以下に限られるため弁護士をお勧めしています。

【2)費用が安い】

一般的には、「相談料無料」「着手金●●万円」「成功報酬●●万円」が多いです。

着手金と成功報酬金を分けているか、どちらかにまとめているかの違いはありますが、合算した金額で見積もって問題ありません。

というのも、ほとんどが「和解(=成功)」するためです。

着手金0円と宣伝している事務所でも、「成功報酬金」が高い場合もありますので、必ず全ての費用を合算して比べる様にしてください。

債権会社1社に対し、4~5万円(着手金+成功報酬金)が多いです。

例えば、カード3枚に対し、債務整理を行うと、3×4万円=12万円となります。

全然安くない と思った方、以下を見てください。

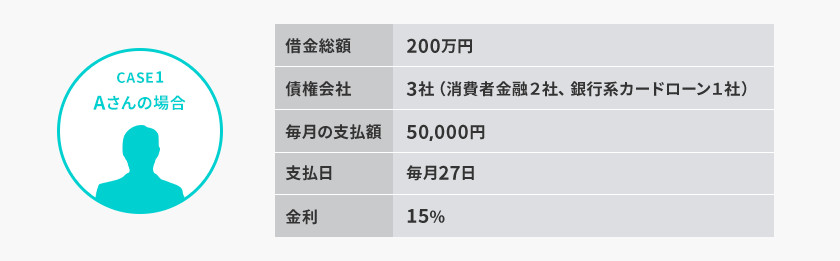

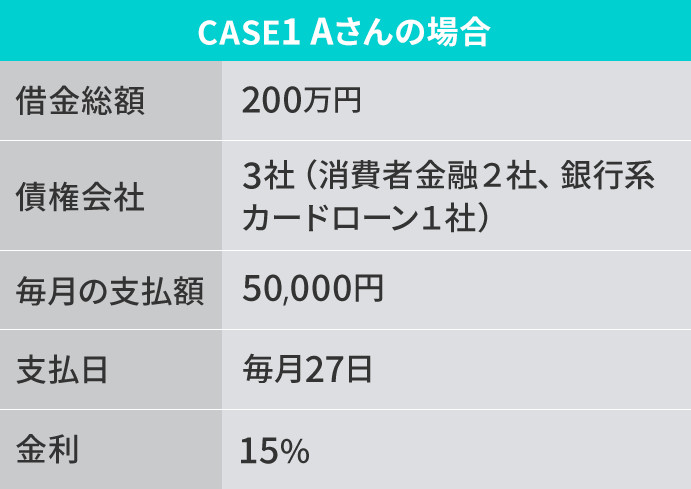

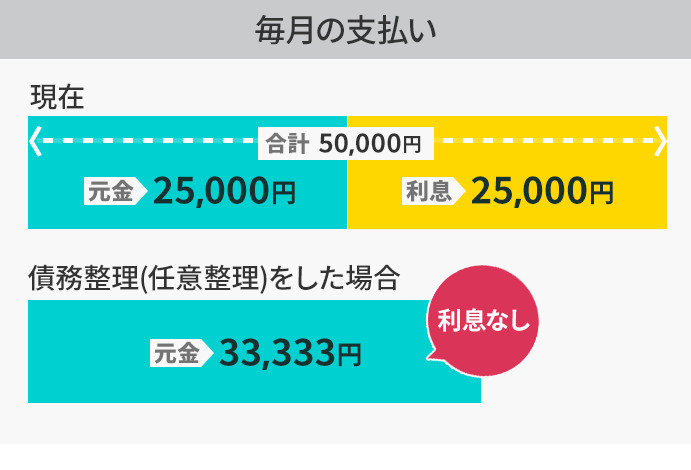

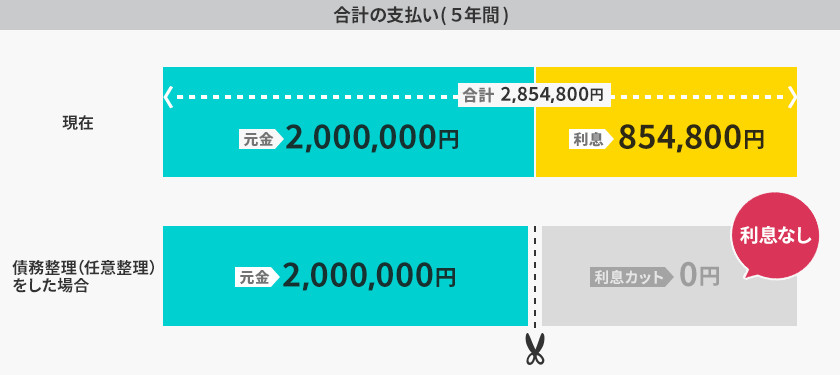

例1)

Aさん

借金総額:200万円

債権会社:3社(消費者金融2社、銀行系カードローン1社)

毎月の支払額:50,000円

金利:15%

返済期間:5年

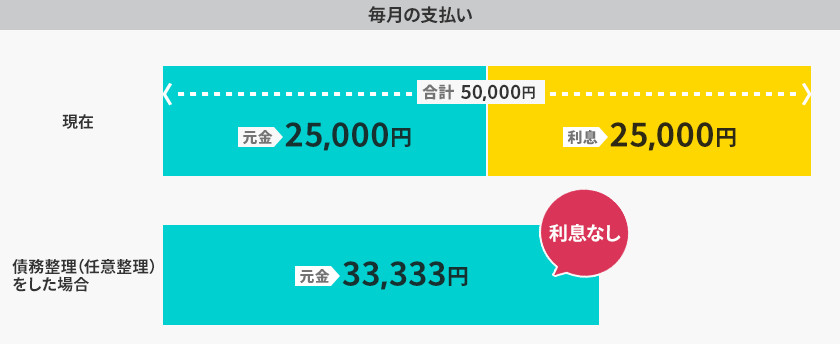

5年間で完済した場合に支払う利息は「約85万円」に比べ、債務整理(任意整理)をした場合の費用は「12万円(1社4万円の場合)」となり、毎月の利息合計額の方がはるかに高いのです。

弁護士費用の支払いに関しては、次を参考にしてください。

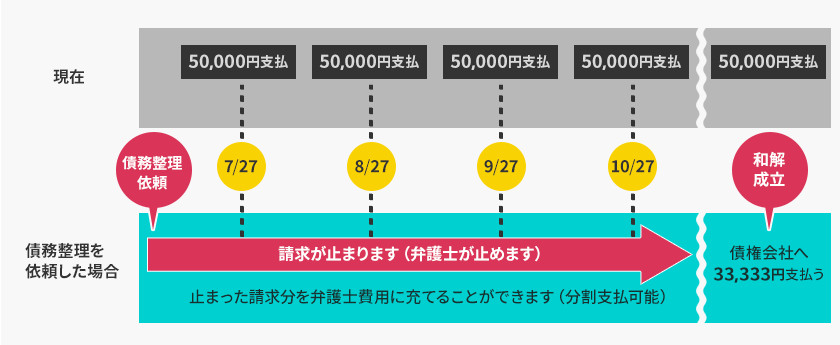

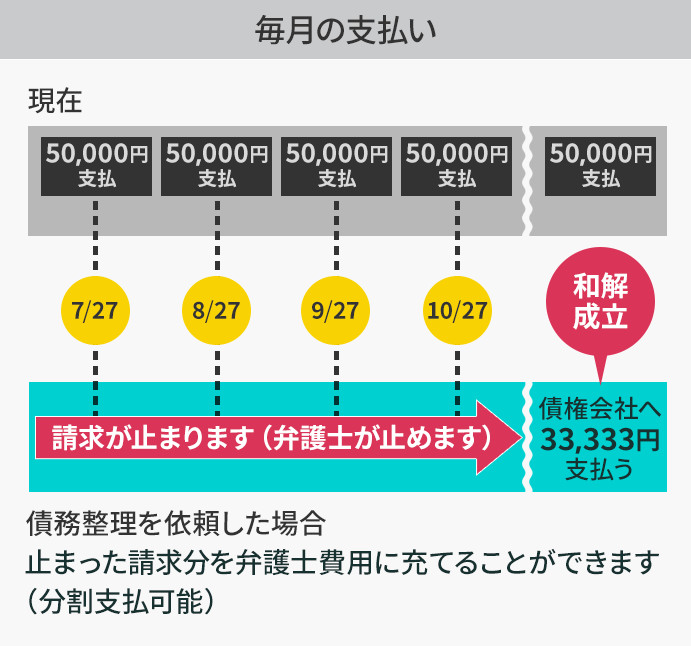

【3)次の請求が明日から止まる】

弁護士へ依頼後、債権者からの請求を止めることができます。

請求が止まっている間に、状況確認と、返済計画をたてていきます。

弁護士費用はこの間に分割で支払っていくケースが多いため、弁護士費用が払えず、債務整理ができないということはありません。

※弁護士費用が無くても大丈夫です!費用面は大事な事なので、前もって聞いてみてください。必ず丁寧に説明してくれます。

【4)家族や会社にバレない(バレにくい)】

任意整理の場合、家族や会社に内緒でも申請・和解が可能です。

まず家族に対してですが、任意整理するカード等の利用ができなくなり、新規のクレジットカードの発行ができなくなりますが、その点を家族が気にしないのであればバレることはまずありません。実際に家族に内緒で任意整理をしている人は多いです。

※自己破産・個人再生の場合は、同居の家族に秘密ですることは難しいです。

会社に対してですが、債権会社から勤務先に連絡をすることはありませんのでバレることはありません。任意整理と勤務先は無関係です。

※自己破産・個人再生の場合も、バレることはまずありません。

ご心配な方、もっと詳しく聞きたい場合は、弁護士へ聞いてください。

債務整理とは

次に、債務整理とは何か?を説明します。

債務整理とは、借金が減額出来たり、支払いに猶予を持たせることにより、借金のある生活から抜け出すための手続のことです。

債務整理の手続には、過払い金請求、任意整理、民事再生、自己破産、という4つの手続があり、弁護士に債務整理の手続を依頼して、その後の支払や取立を直ちに止めることもできます。

自分にあった手続を見つけて、出来るだけ早く現状から抜け出す事が大事なのです。

任意整理とは

任意整理とは、借金の減額や金利の引き直しなどを交渉することにより毎月の返済金額を減額して、生活に支障のない範囲での返済を行えるようにするもの。

任意整理をした結果、過払い金が発生していたことが判明することがあり、その場合は過払い金請求により払い過ぎていたお金を取り戻すことができます。

他の手続と違い、裁判所を通さずに貸金業者と交渉を行うのが特徴です。

民事再生(個人再生)とは

個人民事再生とは、現在の借金が返済困難であることを裁判所に認めてもらい、減額された借金を数年かけて分割で返済していく手続きとなります。

借金の金額が5,000万円以下の方は、最低返済額が最大10分の1(借金の額等により異なります)まで減額される(住宅ローンは除く)可能性があります。

個人民事再生の特徴としては、住宅などの財産を維持したまま借金の整理をすることができ、特定の職業に就けないといった資格制限などを受けることもないことが挙げられます。

自己破産とは

自己破産とは、債務整理の手続のひとつで、財産がないために支払ができないことを裁判所に認めてもらうことにより、法律上、借金の支払義務が免除されます。

住宅や車などの高価な財産は手放さなければなりませんが、今後の収入は生活費に充てることができます。また、戸籍に残ったり、会社(就職)に支障があったりということはなく、家族が保証人になっていない限り、家族にも影響が出ることはありません。

自己破産は「人生の終わり」ではありません!法律で認められています。借金の心配をなくし、これからの人生を前向きに進んでいただきたいと思います。

最後に

もし、債務整理が必要かなと感じた場合はすぐに実績のある弁護士へ相談する事をお勧めします。